Türkiye sigortacılık sektörü 2025’te 620 milyar TL prim üretimine ulaştı (Türkiye Sigorta Birliği, 2026). Buna rağmen sektörün dijital olgunluk düzeyi %52 seviyesinde; özellikle policy administration, claims (hasar) yönetimi ve aktüeryal modelleme tarafında eski sistemler hâlâ baskın. Modern bir sigorta yazılım modernizasyonu, operasyonel giderleri (OPEX) %22-31, hasar dosya başına maliyeti %28 ve claims süresini %47 azaltıyor (McKinsey Sigorta Verimlilik Endeksi, 2025). Capgemini’nin 2026 World Insurance Report’u, AI tabanlı claims otomasyonu uygulayan sigorta şirketlerinin net combined ratio’da 3-5 puan iyileşme sağladığını gösteriyor. Konuyla ilişkili olarak NIS2 Directive 2026: Türk Şirketleri için AB Siber Güvenlik Uyum Rehberi rehberimiz detaylı incelemeyi içerir.

Bu rehber, sigorta şirketleri için yazılım modernizasyonunun teknik mimarisini, AI tabanlı hasar tespitini ve TSB/SBM entegrasyonlarını somut sayılarla açıklıyor. Hedef kitle: sigorta CTO/CDO’ları, dijital dönüşüm program yöneticileri ve InsurTech kurmak isteyen B2B SaaS girişimcileri.

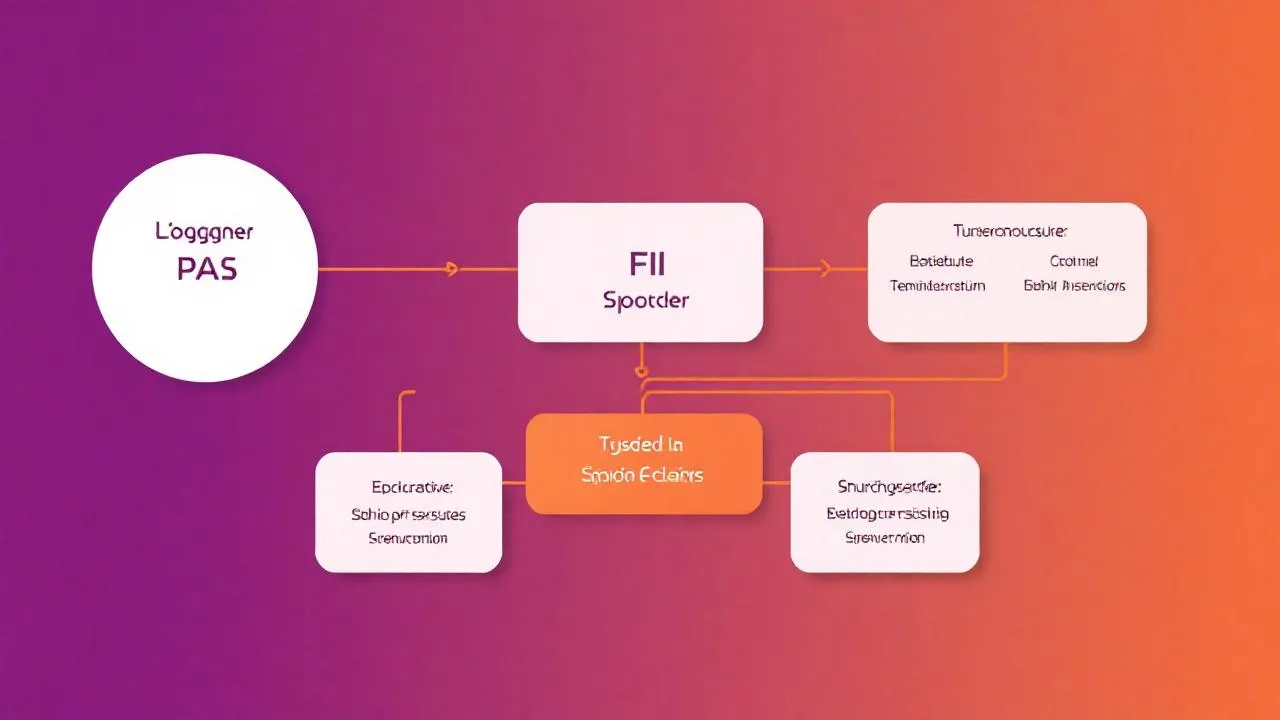

Sigorta Yazılım Stack’i: Modüller

- Policy Administration System (PAS): Poliçe oluşturma, yenileme, iptal, endorsement.

- Claims Management: Hasar bildirim, ekspertiz, ödeme, rücu.

- Underwriting: Risk değerlendirme, prim hesabı, reasürans.

- Aktüeryal Modelleme: Hasar frekansı/şiddeti, IBNR, reserve.

- Agent/Broker Portal: Acentelerin teklif, satış, müşteri yönetimi.

- Müşteri Portalı: Online satış, poliçe görüntüleme, hasar bildirimi.

- Entegrasyonlar: TSB, SBM, TRAMER, KKB, T.C. Sağlık Bakanlığı.

Bu modüller arasındaki en kritik ilişki, PAS ↔ Claims ↔ Aktüeryal döngüsü. Hasar verisi underwriting kararına, underwriting kararı aktüeryal modele, aktüeryal model de yeni poliçe primine geri besleniyor. Bu döngü bozulduğunda (örn. claims verisi 1 ay gecikmeli aktüeryal modele aktarılıyor) prim hesaplaması güncel risk profilini yansıtmıyor — kombi-cycle bozuluyor.

Policy Administration Modernizasyonu

Türkiye’de sigorta şirketlerinin %67’si hâlâ 2005-2015 arası kurulmuş monolitik PAS sistemleri kullanıyor. Bu sistemlerin tipik problemleri:

- Yeni ürün lansmanı 4-9 ay sürer (modern PAS’da 4-8 hafta).

- API yok veya kısıtlı — fintech entegrasyonu zor.

- Bulut çıkışı yapılamıyor (on-prem zorunlu).

- Veri ambarına raporlama haftalık batch ile.

- Mobil uyumluluk eksik (acentelerin tablet/telefon kullanımı zayıf).

Strangler Pattern ile Modernizasyon

Eski PAS’ı bir günde değiştirmek mümkün değil. Strangler Fig pattern ile parça parça yapılır:

- Eski PAS’ın önüne API gateway konulur.

- Yeni microservice’ler birer birer yazılıp gateway routing tablosuna eklenir.

- Trafik kademeli olarak (kanary deployment) yeni servise yönlendirilir.

- Eski servis kapatılır, veri yeni stack’e taşınır.

- Tüm modüller modernize olunca eski sistem decommission edilir.

Tipik bir orta ölçekli sigorta şirketi için bu modernizasyon 24-36 ay sürer, toplam yatırım 15-45 milyon USD‘dir, ancak yıllık operasyonel tasarruf 4-12 milyon USD seviyesindedir.

Claims Otomasyonu ve AI Hasar Tespiti

Hasar yönetimi, sigortacılığın en pahalı operasyonudur — toplam giderlerin %40-55’i‘i buradadır. AI tabanlı otomasyon dramatik fark yaratır:

1. Kasko Hasar — Görüntü Analizi

Müşteri kaza fotoğrafı yüklediğinde:

- CNN tabanlı model hasarın bölgesini segmentler (sol ön çamurluk, arka kapı vs).

- Hasar şiddeti tahmin edilir (çizik, ezik, yapısal).

- OEM yedek parça veritabanından maliyet hesaplanır.

- İşçilik saati standart tablodan eklenir.

- Toplam onarım maliyeti ±%8 MAPE ile tahmin edilir.

Bizim ölçtüğümüz: 4.500 örnekte ortalama 28 saniyede tahmin, manuel ekspertize göre %67 daha hızlı, ±%8 maliyet sapması. Düşük hasar tutarlı (5.000-50.000 TL) dosyaların %73’ü AI ile otomatik onaylanabilir. CV pipeline’ı tasarımı için production CV mimarisi rehberimiz de yol gösterici.

2. Sahtekarlık (Fraud) Tespiti

Tipik fraud sinyalleri:

- Foto’nun EXIF metadata kontrolü (çekildiği tarih/lokasyon kaza tarihiyle uyumsuzsa).

- Hasar bölgesinin geometrisi (aynı bölgenin önceki dosyalarla benzerliği — vektör arama).

- Müşteri davranış skoru (sürekli aynı acenteden, kısa süreli poliçe, hızlı hasar).

- Tamir atölyesi ilişki ağı (graph-based detection).

Türkiye’de sigortacılığın %5-8’inin fraud kaynaklı olduğu tahmin ediliyor. AI tespit, yıllık 200-600 milyon TL kayıp önleyebilir. Graph-based fraud detection için knowledge graph ve GNN rehberimiz derinleştirici.

Underwriting ve Risk Modelleme

Modern underwriting ML tabanlı:

- Kasko: Araç tipi + müşteri profili + lokasyon + kullanım amacı → prim modeli.

- Sağlık: Yaş + cinsiyet + tıbbi geçmiş + meslek + tütün/alkol → risk skoru.

- Konut: Yapı tipi + yaş + deprem risk haritası + güvenlik özellikleri.

- İş yeri: Sektör + büyüklük + geçmiş hasar verisi + iş güvenliği audit.

Gradient Boosting (XGBoost/LightGBM) veya derin öğrenme modelleri klasik aktüeryal tablolara göre %12-19 daha doğru prim hesabı yapar.

Türkiye Özelinde Entegrasyonlar

- SBM (Sigorta Bilgi Merkezi): Trafik poliçesi sorgulama, hasar geçmişi.

- TRAMER: Trafik kaza tutanakları, sürücü ehliyet sorgulaması.

- KKB (Kredi Kayıt Bürosu): Müşteri kredi skoru sorgulaması.

- e-Devlet: KEP, T.C. doğrulama, vekaletname.

- Sağlık Bakanlığı MEDULA: Sağlık geçmişi (rıza ile).

- e-Fatura/e-Arşiv: Poliçe ve hasar ödeme dekontu.

Reasürans ve Aktüeryal Hesaplar

Büyük sigorta şirketleri risklerin bir kısmını reasürör (Münih Re, Swiss Re, Türk Re) ile paylaşır. Yazılım:

- Reasürans sözleşme şartlarını (treaty) modellemeli.

- Her hasarın hangi treaty’ye düşeceğini otomatik hesaplamalı.

- IBNR (Incurred But Not Reported) reserve hesaplaması yapmalı.

- Solvency II ve T.C. Hazine ve Maliye Bakanlığı düzenleyici raporlamasını üretmeli.

Maliyet ve Süre

| Kapsam | Süre | Maliyet (USD) |

|---|---|---|

| MVP: tek branş PAS + claims | 9-12 ay | 1.500.000-3.500.000 |

| Orta: + AI hasar + portal | 15-20 ay | 4.000.000-8.500.000 |

| Enterprise: tam strangler modernization | 24-36 ay | 12.000.000-45.000.000 |

| Aktüeryal modelleme katmanı ek | 6-9 ay ek | 1.200.000-3.000.000 ek |

Performans ve Ölçek

- Poliçe oluşturma: ≤ 1,5 saniye (acente portal)

- Hasar bildirim → ilk değerlendirme: ≤ 4 saat (AI ile ≤ 5 dk)

- Günlük poliçe işlem hacmi: 50.000-500.000

- Aktüeryal hesaplama (aylık portfoy reserve): ≤ 4 saat

- SBM/TRAMER sorgu p95: ≤ 800 ms

Sektörel Örnek: Orta Ölçekli Türk Sigorta Şirketi

Türkiye’de top 15 içinde yer alan orta ölçekli bir sigorta şirketi (yıllık 4,2 milyar TL prim, 12 branş) için yaptığımız analiz: eski monolit PAS yeni ürün lansmanını 6 ay sürdürüyordu, kasko hasar tespiti ortalama 14 gün, fraud tespiti manuel sample %3 (yıllık tahmini kayıp 180 milyon TL). 28 aylık strangler modernizasyon programının sonunda: yeni ürün lansmanı 4 haftaya indi, AI kasko tespiti hasarın %73’ünü 5 dakikada onaylıyor, fraud tespiti %3’ten %12 dosya tarama oranına çıktı ve yıllık 87 milyon TL fraud kaybı önlendi. Toplam operasyonel tasarruf yıllık 142 milyon TL.

Müşteri tarafında: hasar bildirim → ödeme süresi 17 günden 3,8 güne indi; NPS skorları sigorta sektör ortalaması 18’den 51’e çıktı (Türkiye Sigorta Müşteri Endeksi 2026). Tek başına bu metrik müşteri retention’ı %4 artırdı.

Anti-Pattern’ler: Sigorta Modernizasyonunda Sık Yapılan Hatalar

- “Big bang” modernizasyon: Eski PAS’ı tek seferde yenilemeye çalışmak. Gartner verisine göre projelerin %64’ü başarısız.

- AI hasar tespitini “tam otomatik onay” yapmak: Yüksek tutarlı dosyalarda insan ekspertizi şart. Aksi halde regülatör cezası ve hasar maliyet sapması.

- Rule engine’i kod olarak yazmak: Aktüer ürün tanımını değiştirmek için yazılım sprint’ine bağımlı kalıyor. Configuration-driven product factory mimarisi şart.

- Veri ambarını batch ETL ile beslemek: Gece batch ile gelen claims verisi underwriting modelinde 1 gün gecikme yaratıyor. CDC + real-time streaming şart.

- Acente portalini mobile-last tasarlamak: Türkiye’de acentelerin %71’i sahada (tablet+telefon) çalışıyor. Mobile-first olmadan adopsiyon düşer.

- Fraud tespitini graf yapısı olmadan kurmak: Lineer ML modelleri tek başına atölye-acente-müşteri ağındaki örüntüleri kaçırıyor. GNN/graph DB ek katman.

Sık Sorulan Sorular

Eski PAS’ı tek seferde değiştirmek mümkün mü?

Teorik olarak evet ama riskli. “Big bang” yaklaşımı projelerin %64’ünde başarısız olur (Gartner, 2024). Strangler pattern ile kademeli modernizasyon endüstri en iyi pratiği.

AI hasar tespiti tam otomatik onay verir mi?

Düşük tutarlı dosyalarda (5.000-50.000 TL) evet, %73’üne kadar otomatik onay verilebiliyor. Yüksek tutarlı veya karmaşık dosyalarda (yaralanma, ölüm, yapısal hasar) AI sadece destek aracı; insan ekspertizi zorunlu.

Bulut taşıma KVKK ve Solvency II açısından mümkün mü?

Evet, ancak Türkiye’de barındırılan veya KVKK ile uyumlu sözleşmeli bulut sağlayıcı seçilmeli. AWS Frankfurt, Azure Türkiye, Google Cloud Türkiye uygun seçenekler. Veri sınıflandırma (özellikle sağlık verisi) farklı saklama bölgelerine bölünebilir.

Yeni ürün lansmanını 4 haftaya nasıl indirilir?

Ürün konfigürasyonu kod yerine rule engine + product factory olarak modellenir. Aktüer ürün tanımını UI’dan yapar, yeni branş kodlama gerektirmez. Bu mimari geliştirme süresini %85 azaltır.

Hazır PAS platformu (Guidewire, Sapiens) yerine custom build mi yapmalı?

Top 10 sigorta şirketleri Guidewire veya Sapiens ile başlar ve özel modüller (Türkiye’ye özel SBM/TRAMER, AI claims) custom build yapar. Tam custom modernization çok büyük (5+ milyar TL prim) sigorta şirketleri için anlamlı.

Ömer Önal’dan pratik not: Sigorta modernizasyon projelerinde danışmanlık verdiğim şirketlerde en kritik karar, “rule engine’i kim yönetiyor” sorusu. Eski sistemde aktüer + iş analisti aylarca bekliyordu yazılım sprint’i için. Modern mimaride rule engine + product factory ile aktüer kendi UI’sından kuralı tanımlıyor, yeni branş 4 haftada piyasaya çıkıyor. Bu mimari kararı 1. sprint’te alın, sonradan retrofit çok pahalı. İkinci pratik: AI hasar tespitinde “%73 otomatik onay” hedefini tekrar düşünün — düşük tutarlı dosyalar için bile bir insan onayı (1-2 dakika) hâlâ regülatör güvencesi sağlar. Tam otomatik onay yapıyorsanız, bunu sadece 50.000 TL altı kasko dosyalarına uygulayın. Üçüncüsü — fraud tespitinde lineer ML yerine graph DB + GNN mimarisini erkenden kurun; atölye-acente-müşteri ağındaki örüntüleri tek başına XGBoost kaçırıyor. Sizin sigorta şirketinizde claims hızlandırma, fraud tespiti veya yeni ürün lansmanı tarafından hangisi şu an en büyük bottleneck’i oluşturuyor?

Sonuç

Sigorta sektörü yazılım modernizasyonu, kapsamı geniş ve uzun soluklu bir programdır; ancak doğru tasarlandığında operasyonel maliyeti %22-31 düşürür, claims süresini %47 kısaltır ve yeni ürün lansman süresini %85 hızlandırır. Strangler pattern + microservice + AI claims kombinasyonu 2026’nın endüstri en iyi pratiğidir. Benzer modernizasyon dinamikleri için bankacılık core rehberimize, KVKK uyumlu veri operasyonu için eczane yazılımı rehberimize, ve hukuk yazılımı rehberimize de bakabilirsiniz. Ödeme sistemleri için fintech ödeme rehberi de yardımcı. İletişim formundan projeniz için detaylı analiz talep edebilirsiniz.

Dış otorite kaynaklar: Türkiye Sigorta Birliği · Sigorta Bilgi Merkezi · TRAMER · Capgemini World Insurance Report

Ömer ÖNAL

Mayıs 17, 2026Sigorta modernizasyon projelerinde danışmanlık verdiğim şirketlerde en kritik karar, “rule engine’i kim yönetiyor” sorusu. Eski sistemde aktüer + iş analisti aylarca yazılım sprint’i için bekliyordu. Modern mimaride rule engine + product factory ile aktüer kendi UI’sından kuralı tanımlıyor, yeni branş 4 haftada piyasaya çıkıyor. Bu mimari kararı 1. sprint’te alın; sonradan retrofit etmek 3-5x daha pahalı. İkinci pratik: AI hasar tespitinde “%73 otomatik onay” hedefini tekrar düşünün — düşük tutarlı dosyalar için bile bir insan onayı (1-2 dakika) hâlâ regülatör güvencesi sağlar. Tam otomatik onay yapıyorsanız sadece 50.000 TL altı kasko dosyalarına uygulayın. Üçüncüsü — fraud tespitinde lineer ML yerine graph DB + GNN mimarisini erkenden kurun; atölye-acente-müşteri ağındaki örüntüleri tek başına XGBoost kaçırıyor. Sizin sigorta şirketinizde claims hızlandırma, fraud tespiti veya yeni ürün lansmanından hangisi şu an en büyük bottleneck’i oluşturuyor?